ストックオプションの課税関係

ストックオプションは、以下の3段階の取引に区分することができます。

① 会社からストックオプションが付与される

② 付与されたストックオプションの権利行使をする

③ ストックオプションの権利行使により取得した株式を売却する

このうち、②と③のタイミングで給与所得と譲渡所得が発生し、確定申告が必要となります。

① ストックオプションの付与

ストックオプションは、自社株を予め決められた一定の価格で購入することができる権利です。権利を付与されたタイミングでは、具体的な経済的利益を得ていませんので、特段課税関係は発生しません。

(具体例)

権利行使価格$100のストックオプションが10個付与された

→ 課税関係なし

② ストックオプションの権利行使

ストックオプションの権利行使により、自社株を市場価格(時価)よりも安い金額で取得した場合、権利行使により得た経済的利益については、給与所得として課税されます。

(具体例)

①で付与されたストックオプションの権利行使により時価$120の自社株を10株取得した

→ ($120△$100)*10株=$200が経済的利益として給与課税

③ 取得した株式の譲渡

ストックオプションの権利行使により取得した株式を譲渡した場合、譲渡金額と取得価額との差額が譲渡所得として課税されます。

(具体例)

②で取得した自社株を時価$150で譲渡し、手数料$1を支払った

→ ($150△$120)*10株△$1=$299が株式譲渡益として譲渡所得課税

税務プロフェッショナルの活用

ストックオプション・RSU・ESPPなどの確定申告は、納税者ご自身で行うこともできますが、下記の観点から、税務プロフェッショナルのご活用をご検討いただければと思います。

- 費用対効果

外資系企業にお勤めの方は時間単価が高いため、ご自身で情報収集をし、税務署に行くなどして申告書を作成するコストを考えると、専門家に依頼した方が費用対効果が高い

- 申告書が誤っていた場合の手間・リスク

ご自身で作成した申告書が誤っていた場合、税務署からの問い合わせに対応し、修正申告書や更正の請求書の提出といった追加手続きを行わなければならない

また、追加納税が必要となる場合には、延滞税・過少申告加算税などが課される

- タックスプランニング・節税対策

「銀行口座残高が増えていない」にもかかわらず、3月の確定申告、6月からの住民税、7月・11月の予定納税と、次々と納税資金が必要となるため、必要資金を予め把握しておく必要がある

また、他の外資系企業社員がどのような節税対策をしているのかを知ることができる

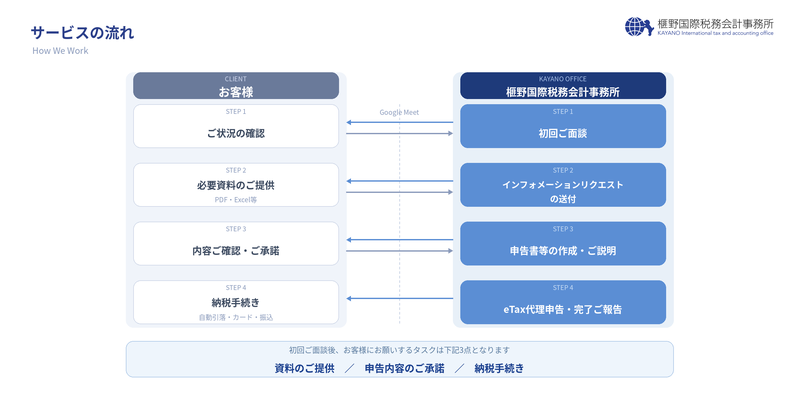

申告業務のサービスイメージ

《サービスイメージ》

初回のご面談時に、お客様が申告しなければならない収入と享受できる税務上のベネフィットを整理します。

整理した内容に基づき、必要資料の一覧表をお送りしますので、その内容に従って必要な資料をご提供いただきましたら、あとは申告書の作成・提出まですべて当事務所にお任せいただけます。

当事務所にご依頼いただいたお客様のほとんどの方の確定申告に係る一連の作業時間が合計1時間以内に収まっています。

(ご面談時間を除く)

《サービスの流れ》(クリックで拡大)

《スコープ》

- 所得税申告書の作成・提出

- eTaxアカウントの代理取得

- 申告内容のご説明

- 申告内容に係る税務署からの問い合わせ対応(税務調査対応を除く)

《成果物例》

- Information Request Sheet(Excel)

- SO/RSU/ESPPの給与収入計算シート(PDF)

- 株式譲渡所得の計算シート(PDF)

- 配当収入および外国税額控除の対象となる外国所得税の計算シート(PDF)

- 海外勤務期間の所得調整シート(PDF)

- 所得税申告書控え(PDF)

- メール詳細(PDF)

- 1年分の所得税・住民税の納税額管理表(予定納税額を含む)(PDF)

- 納税額計算シート(PDF)

当事務所の関与実績例

当事務所では、これまでに多数のストックオプション・RSU・ESPPに関わる確定申告業務を提供してきました。当事務所での処理実績のあるストックオプション・RSU・ESPPの発行企業の日本法人(一部の外国法人を含みます)の例は、下記のとおりとなります。

(50音順)

Airbnb Japan株式会社、Anaplan Japan株式会社、Apple Japan合同会社、BofA証券株式会社、Cerence Japan株式会社、Chubb損害保険株式会社、Datadog Japan合同会社、HFCプレステージジャパン合同会社、Indeed Japan 株式会社、iTunes株式会社、JFrog Japan株式会社、MAXLINEAR、Maxlinear Asia Limited、OpsRamp, Inc.、POShield Ltd、Rescale Japan 株式会社、SAPジャパン株式会社、Slack Japan株式会社、Snowflake合同会社、The Trade Desk Japan株式会社、UiPath株式会社、Veeva Japan株式会社、VMware株式会社、Wix.com Japan株式会社、Wolt Japan株式会社、ZVC JAPAN株式会社、アクセンチュア株式会社、アッヴィ合同会社、アドビ株式会社、アボットメディカルジャパン合同会社、アマゾンウェブサービスジャパン合同会社、アマゾンジャパン合同会社、アマゾンデータサービスジャパン合同会社、アリババクラウド・ジャパンサービス株式会社、アンシス・ジャパン株式会社、イルミナ株式会社、インスメッド合同会社、ウォルト・ディズニー・ジャパン株式会社、エコラボ合同会社、エドワーズライフサイエンス合同会社、エヌエヌ生命保険株式会社、エヌビディア合同会社、エリクソン・ジャパン株式会社、オートデスク株式会社、オラクル・グローバル・サービシーズ・ジャパン合同会社、カナディアン・ソーラー・プロジェクト株式会社、株式会社シルバコ・ジャパン、株式会社セールスフォース・ジャパン、株式会社セールスフォース・ドットコム、株式会社ナイキジャパン、株式会社日本HP、株式会社プロロジス、ギットハブ・ジャパン合同会社、グーグル・クラウド・ジャパン合同会社、グーグル合同会社、クラウドストライク合同会社、グラクソ・スミスクライン株式会社、コストコホールセールジャパン株式会社、ザイリンクス株式会社、シスコシステムズ合同会社、シュナイダーエレクトリックホールディングス株式会社、ストライプジャパン株式会社、ゼットスケーラー株式会社、ソーラータービンズ・サービセス・カンパニー、タペストリー・ジャパン合同会社、チェック・ポイント・ソフトウェア・テクノロジーズ株式会社、デジタル・ジャパン・インベストメント・マネージメント合同会社、デル・テクノロジーズ株式会社、ドキュサイン・ジャパン株式会社、トランスファーワイズ・ジャパン株式会社、ナイキジャパングループ合同会社、日本アイ・ビー・エム・ビズインテック株式会社、日本アイ・ビー・エム株式会社、日本アルコン株式会社、日本エイ・エム・ディ株式会社、日本オラクル株式会社、日本テラデータ株式会社、日本ナショナルインスツルメンツ株式会社、日本マイクロソフト株式会社、日本AMD株式会社、パロアルトネットワークス株式会社、ビザ・ワールドワイド・ジャパン株式会社、ピュア・ストレージ・ジャパン株式会社、ファイア・アイ株式会社、ファストリ―株式会社、フォーティネットジャパン合同会社、ブリストル・マイヤーズ スクイブ株式会社、マカフィー株式会社、マニュライフ生命保険株式会社、ユニティ・テクノロジーズ・ジャパン株式会社、レッドハット株式会社、ロクシタンジャポン株式会社、ロシュDCジャパン株式会社、ほか

※ 上記企業と当事務所の間の直接的な契約関係を示すものではありません。

【人事の方向け】社内説明会開催・相談窓口業務

当事務所では、ストックオプション・RSU・ESPP等を導入する日本法人からの依頼により、社内説明会の開催や従業員の方向けの相談窓口業務もご提供しております。

詳細は下記リンク先にてご案内しておりますので、人事ご担当者様等は是非ご覧ください。

お問い合わせ

ストックオプション・RSU・ESPPなどを取得・売却されている場合、できるだけ早くご相談をいただければと思います。まずは、お気軽にご相談ください。

お問い合わせはフォームからお願いいたします。

【お問い合わせ】

※ 全国・全世界対応可能

※ 守秘義務は厳守します

※ 過去に無申告である場合でも税務署からの指摘前に自主申告できますので、ずっと心に引っかかっている方もご相談をいただければと思います

※ お見積りは、確定申告(修正申告・更正の請求を含む)をご検討いただく方向けに、業務内容の整理を目的として実施しています(申告業務は1年度あたり100,000円~(税抜))

※ 個別具体的なアドバイスをご希望される場合には、タイムチャージでのご相談(20,000円(税抜)/30分)となります

【個別税務相談のご予約】

個別税務相談は、下記より直接日時の予約ができます(クレジットカード決済)